大きな負担増になるかも!インボイス制度の賃貸借契約への影響まとめ

目次[非表示]

- 1.インボイス制度を理解するための前提知識

- 2.インボイス制度のポイント

- 2.1.インボイス(適格請求書)とは

- 2.2.インボイス制度の義務と罰則

- 3.インボイス制度による賃貸借契約への影響

- 4.まとめ

インボイス制度を理解するための前提知識

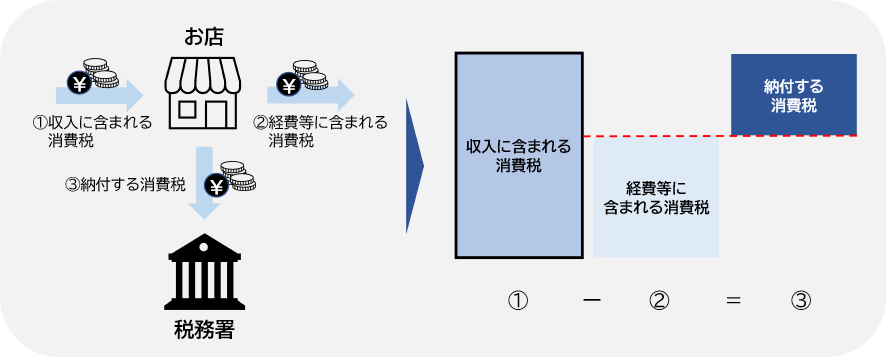

まず、インボイス制度を理解する上で大切な「仕入税額控除」について解説します。

消費者は事業者を通じて取引をする商品やサービスに対し、消費税というかたちで税金を負担します。一方、当該商品やサービスが消費者の元に届くまでにも取引が行われており、ここでも消費税が発生しています。

この消費税における「仕入税額控除」は、生産や流通の段階で支払いが行われるたびに発生する消費税の累積(二重課税)を解消することを目的とする制度です。

仕入税額控除を適用しないと①収入に含まれる消費税を全額納付しなければいけません。この状態を二重課税といい、お店は①収入に含まれる消費税と②経費等に含まれる消費税の両方を納付することになります。

インボイス制度のポイント

インボイス制度(適格請求書等保存方式)は、2023年10月から開始される取引にかかる消費税額と消費税率を、正しく把握するための制度です。先に説明した仕入税額控除の適用を受けるためには、現在でも帳簿や請求書等の保存が必須なのですが、インボイス制度の開始以降は、この保存すべき請求書等がインボイス(適格請求書)に変わります。インボイス制度に正しく対応しないと、仕入税額控除を受けることができなくなりますので、収入に含まれる消費税をすべて納税しなければいけなくなり、企業としては大きな負担になってしまいます。

ちなみに、2019年10月から適用されている現行の区分記載請求書等保存方式は、請求書に「軽減税率の対象品目」と「税率ごとの取引金額」を追加記載したものです。インボイス制度とは発行事業者や仕入税額控除の要件、記載事項などが異なります。

インボイス制度開始にあたっての主な変更点は以下になります。

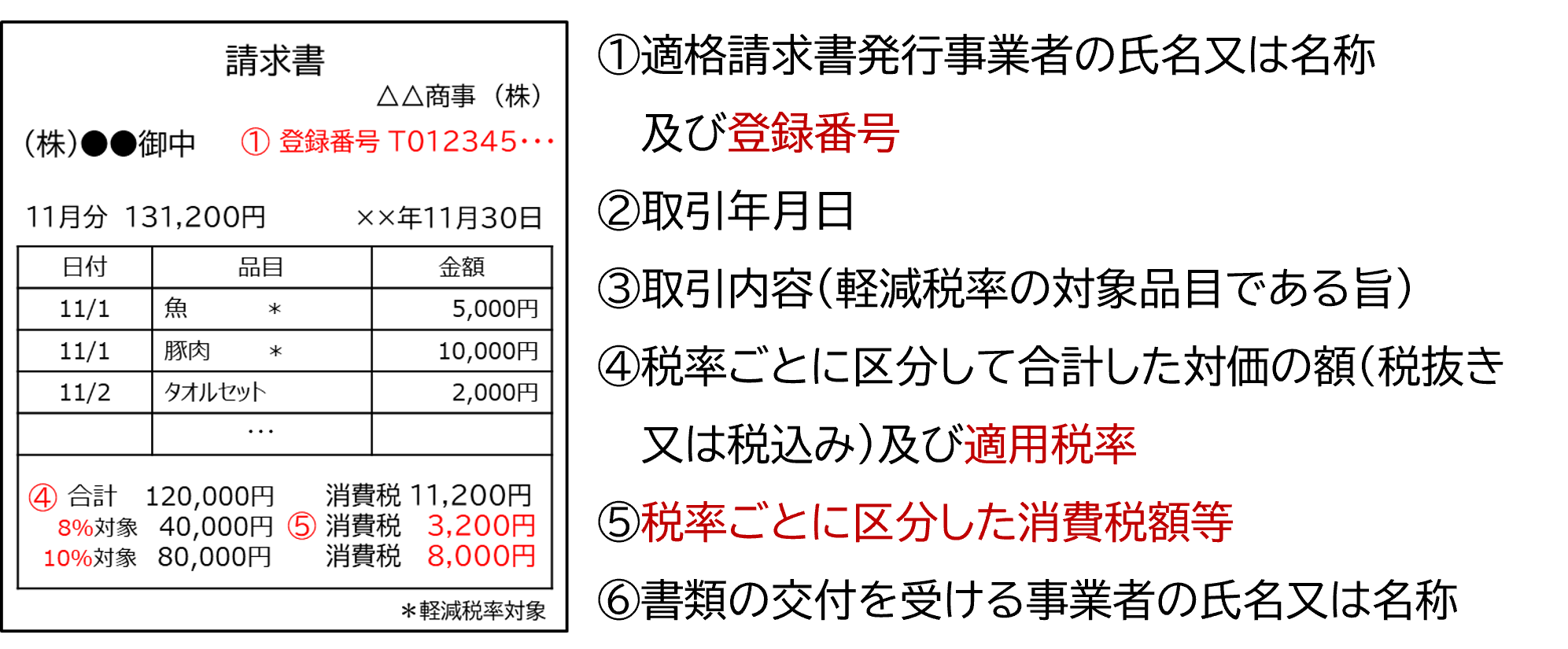

インボイス(適格請求書)とは

売り手が買い手に対して、適用される消費税額や消費税率を正確に伝えるための手段で、適格請求書ともいいます。登録番号や消費税額などの必要事項が記載されたものであればよく、「請求書」や「領収書」など、その名称や、書類か電子データかの区別は問いません。

請求書に「軽減税率の対象品目」と「税率ごとの金額」を追加記載した現行の区分記載請求書に対し、インボイスでは以下の赤字が追加で記載が必要になります。

登録番号は、「T+13桁の法人番号」あるいは「T+13桁の数字」となります。また、⑤の税率ごとに区分した消費税額等について、端数処理は税率ごとに都度行い、切上げ・切捨て・四捨五入どの方法で計算してもよいとされています。

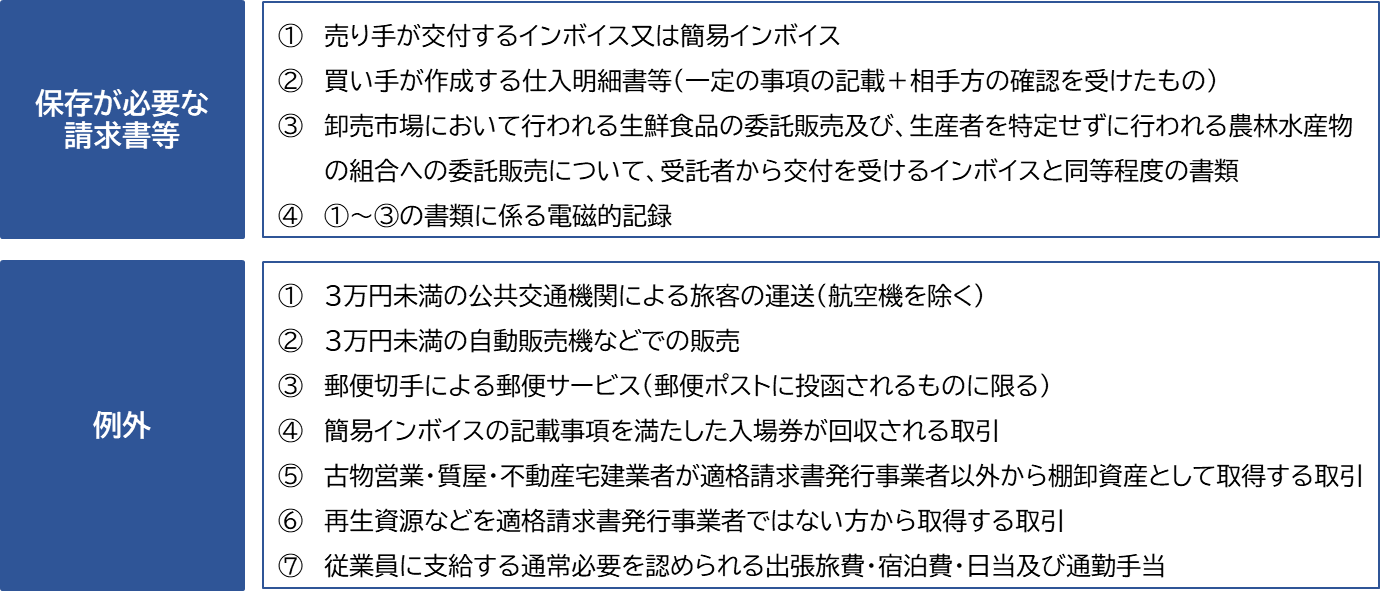

一方、例外的に以下に挙げるようなバス・鉄道などの公共交通機関の利用料や卸売市場・協同組合の委託販売などはインボイスを交付することが困難な取引として交付義務が免除されます。

- 3万円未満の公共交通機関による旅客の輸送(航空機を除く)

- 卸売市場において行われる生鮮食品の委託販売

- 生産者を特定せずに行われる農林水産物の組合への委託販売

- 3万円未満の自動販売機などでの販売

- 郵便切手による郵便サービス(郵便ポストに投函されるものに限る)

インボイス制度の義務と罰則

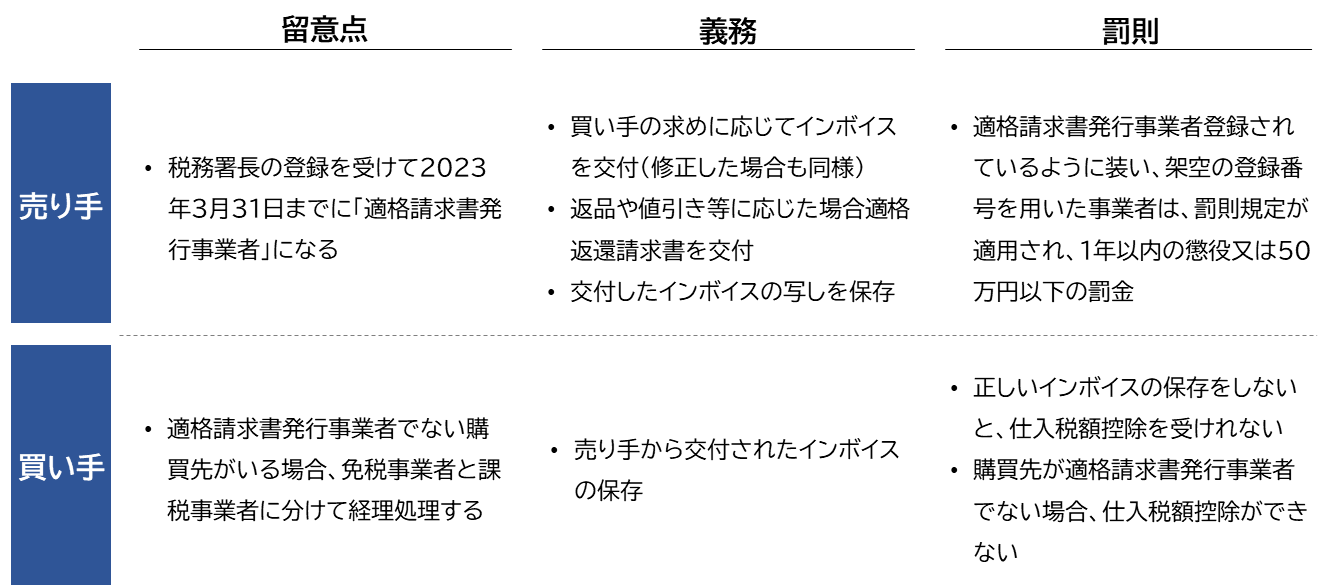

インボイス制度の開始に伴い、先に述べたインボイスの記載事項の変化や発行事業者の制限、仕入税額控除の適用における規定、税額計算方法など多くの影響があります。以下は、売り手と買い手の立場に分けた各々の義務と罰則です。

例えば税務署長から適格請求書発行事業者の登録を受けた場合、以下4点の義務が課されます。

- 課税事業者である取引の相手方の求めに応じ、インボイスを交付

- 値引きなど対価の返還を行った場合、適格返還請求書いわゆる返還インボイス(※)を交付

- 交付したものに誤りがあった場合、修正した適格請求書いわゆる修正インボイス(※)を交付

- 交付したこれら(①~③)の写しを保存

※一定の記載内容等の規定あり

インボイス制度の開始後、仕入税額控除を受けるためには一定の事項を記載した帳簿及び請求書等の保存が必要になります(一部例外あり)。取引先に免税事業者などの非適格請求書発行事業者がいる場合、経過措置を終えた後に取引が仕入税額控除の適用外となるため、前もって確認・対応を行う必要があります。

インボイス制度による賃貸借契約への影響

上記の通り、インボイス制度は消費税にまつわる制度ですので、賃貸借契約の中でも消費税の課税される賃貸借契約が影響を受けることとなります。(消費税の課税される賃貸借契約については「住宅の家賃は非課税なのに、店舗や事務所の賃料は何故消費税がかかるのか?」をご参照ください。)

インボイス制度の開始前であれば、貸主が免税事業者であっても仕入税額控除が行えていましたが、インボイス制度開始以降は、貸主が適格請求書発行事業者であり、且つ要件を満たしたインボイスを発行してもらわないと仕入税額控除が行えなくなります。

貸主側への影響

貸主の立場から考えると、インボイス制度の開始に際して、借主から「仕入税額控除を引き続き行う為にインボイス要件を満たした内容の通知を行ってほしい」旨の連絡が増えてきます。賃料の支払いに際して毎回請求書を発行しているものについては、請求書に必要項目の記載を行うことで対応が出来ますが、多くの賃貸借契約においては、請求書を発行しないケースがほとんどです。

その場合は、上記の必要項目を記載した覚書や通知書等を作成し、保管を行うことで対応が可能です。詳細は下記の国税庁QAの問85に記載がありますが、インボイス制度開始前に締結をした賃貸借契約には、もちろんながら事業者登録番号等の記載がありませんので、既存の契約書+覚書(必要項目を記載したもの)+通帳(取引年月日を示すもの)等、複数の書類で要件を満たすことが出来るのです。

適格請求書として必要な記載事項は、一の書類だけで全てが記載されている必要はなく、複数の書類で記載事項を満たせば、それらの書類全体で適格請求書の記載事項を満たすことになりますので、契約書に適格請求書として必要な記載事項の一部が記載されており、実際に取引を行った事実を客観的に示す書類とともに保存しておけば、仕入税額控除の要件を満たすこととなります。

引用元:https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-01.pdf#page=56

上記は引き続き仕入税額控除を行う為の対応ですが、インボイス制度開始以降、仕入税額控除が出来なくなる免税事業者の貸主は今後の対応の検討が必要になることも出てくると考えられます。

上記の通り、免税事業者の貸主から賃借している借主は、仕入税額控除が受けられなくなる分が純粋に負担増となってしまいます。その為、借主の中には免税事業者との賃貸借契約自体を見直そうという動きが出てくることも想定できます。

そうなった場合は、貸主に検討出来る方針は下記の2点です。

- 適格請求書発行事業者の登録を行う

- 免税事業者のまま、借主の負担増分の値引き対応を行う

制度の開始に際しては、経過措置等も設けられるようですので、その辺りの内容も踏まえ、対応については慎重に考えて進めていく必要がありそうです。

借主側への影響

借主の立場から考えると、制度の開始以降も引き続き仕入税額控除を行う為に、貸主に対して必要事項の確認を進め、上記の覚書や通知書、取引年月日を示す通帳等をきちんと保管する体制を整えなければなりません。全ての賃貸借契約に対して、適格請求書発行事業者とのものか、免税事業者とのものかをきちんと把握し、整理しておく必要があります。また、店舗の業績によっては、負担増に耐えられない契約等が出てくることも想定出来ますので、そういった契約に対してどのような対応を取るかも考える必要が有ります。

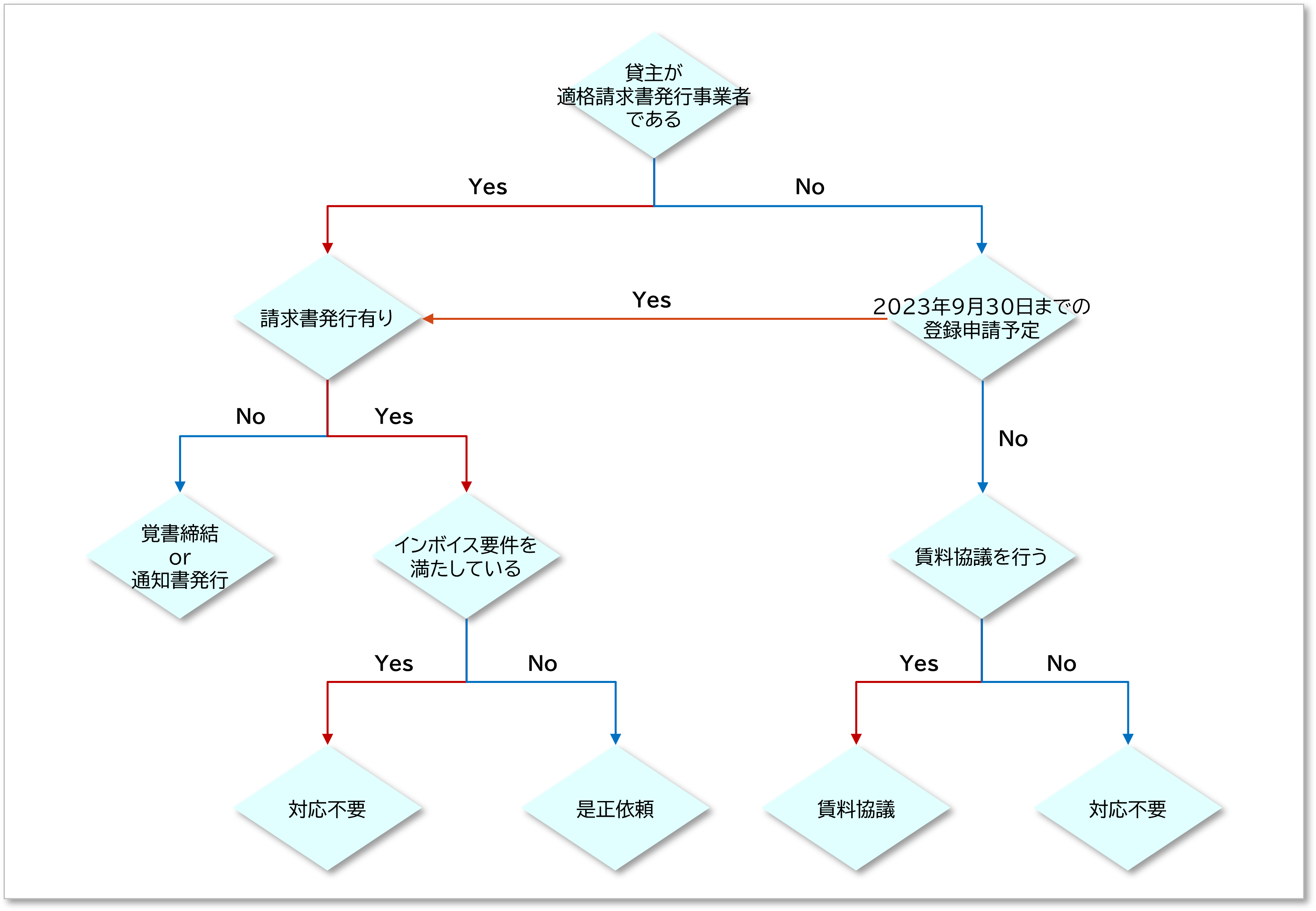

まとめると下記のようなフロー図になります。

本フロー図を参考に、全店舗の契約についての確認、及び今後の対応を御検討されることをおすすめ致します。

まとめ

いかがでしたでしょうか。インボイス制度の前提知識からそのポイント、店舗の契約に対する影響をまとめさせて頂きました。

インボイス制度の開始にあたり、必要な情報の確認や保存等、対応しなければならない事項が増えてまいります。Pro-Signを御活用頂きますと、店舗ごとの情報管理や要対応事項のリマインダー等、スムーズな制度対応の一助として頂けます。

詳細なサービス内容は是非下記より御参照ください。