覚書1枚で会計が変わる|新リース会計で契約変更が見落とされる理由

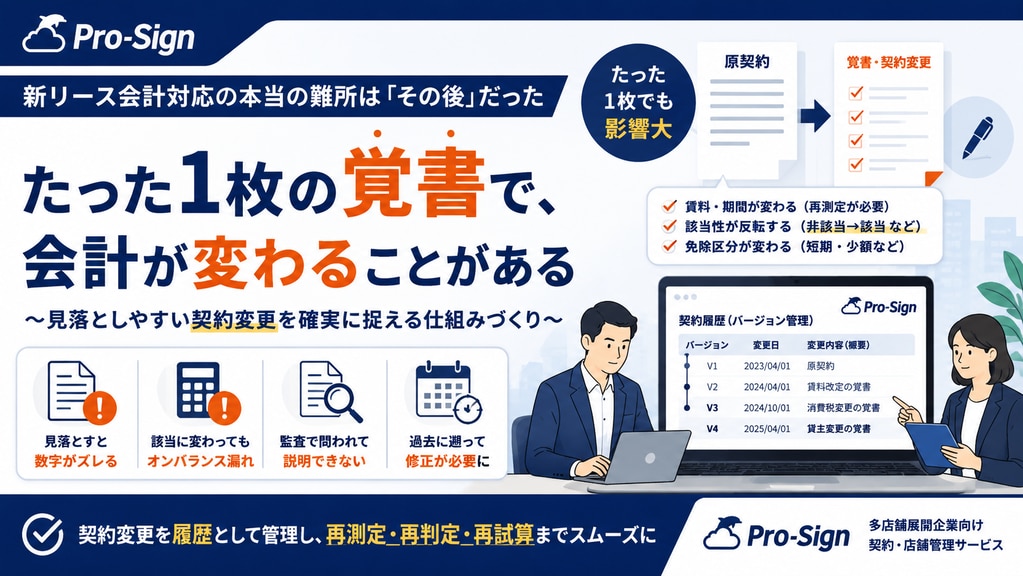

新リース会計対応は初回の判定で終わりではありません。覚書1枚で賃料・期間、ときにはリース該当性まで変わります。覚書が見落とされる理由、会計・監査リスク、変更が会計に影響する3つのパターン(再測定・該当性の反転・免除区分の変化)と、変更を仕組みで捉える対策を解説します。

記事を見る

新リース会計対応は初回の判定で終わりではありません。覚書1枚で賃料・期間、ときにはリース該当性まで変わります。覚書が見落とされる理由、会計・監査リスク、変更が会計に影響する3つのパターン(再測定・該当性の反転・免除区分の変化)と、変更を仕組みで捉える対策を解説します。

記事を見る

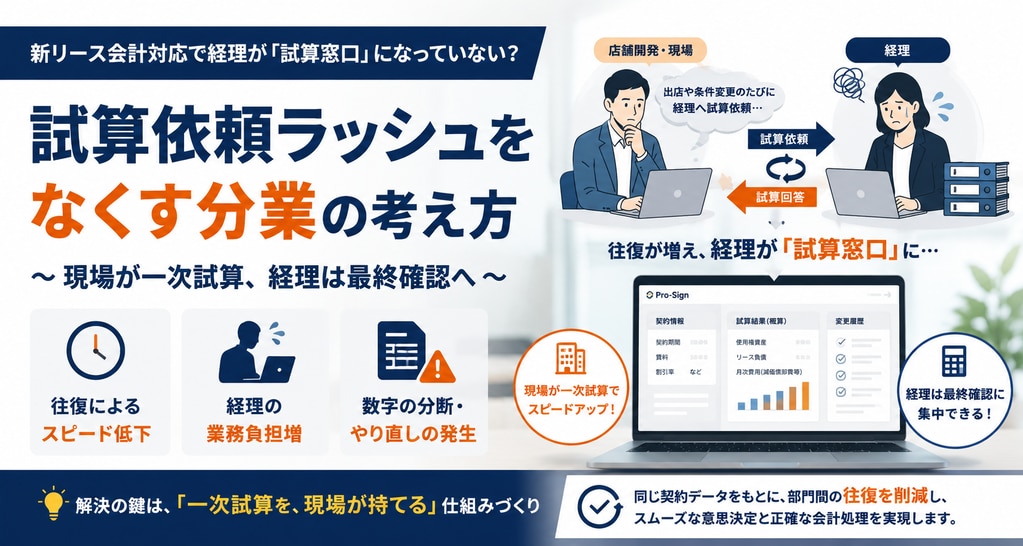

新リース会計対応では、出店や条件変更のたびに店舗開発が経理へ試算を依頼し、経理が窓口化する「試算依頼ラッシュ」が起きます。スピード低下・経理の疲弊・数字の行き違いという3つのコストと、「現場が一次試算、経理が最終確認」という分業で往復をなくす方法を解説します。

記事を見る

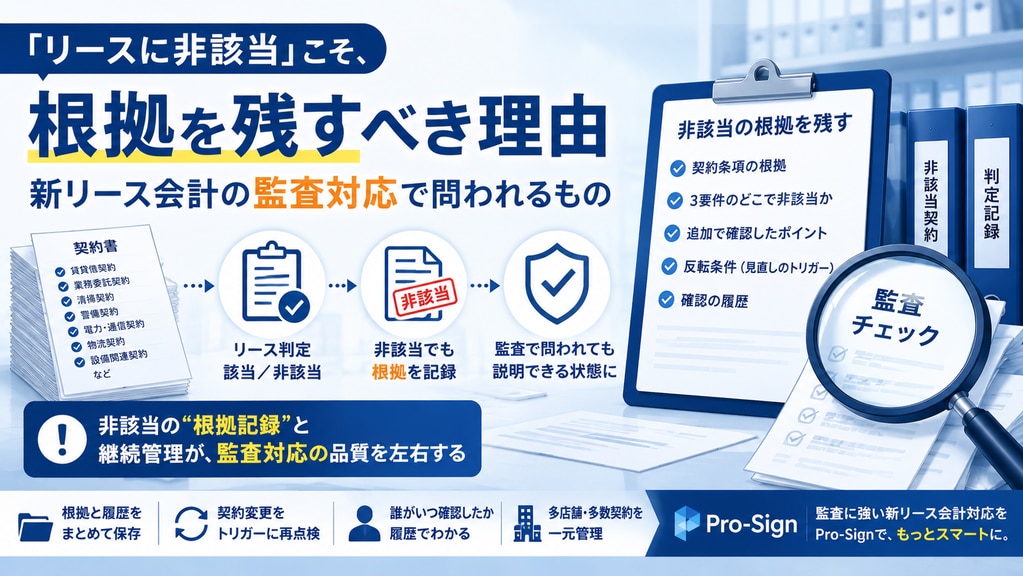

新リース会計対応では「該当契約の処理」に注目が集まりますが、監査で問われるのは「なぜ非該当としたか」の根拠です。非該当の判定根拠・反転条件・確認履歴を残すことの価値を、監査対応の観点から解説します。

記事を見る

2027年4月の新リース会計基準で、出店は「契約して終わり」から「財務インパクトを伴う経営判断」へ。会計が専門でない店舗開発担当向けに、出店稟議に何を載せる必要が出るのか、契約条件の作り方が数字をどう左右するのかを解説します。

記事を見る

新リース会計対応システムを比較する際は、リース判定だけでなく、契約を入れた後に財務インパクトをシミュレーションできるかが重要です。多店舗展開企業が見るべき比較ポイントと、Pro-Signが契約管理から会計処理・注記対応まで支援できる理由を解説します。

記事を見る

©️PRORED PARTNERS CO., LTD. 2023