経理と店舗開発の「試算依頼ラッシュ」をどう防ぐか|新リース会計で増える部門間の往復をなくす

新リース会計対応の負担は、計算そのものの難しさだけではありません。むしろ現場でじわじわ効いてくるのは、部門間の「往復」の多さです。

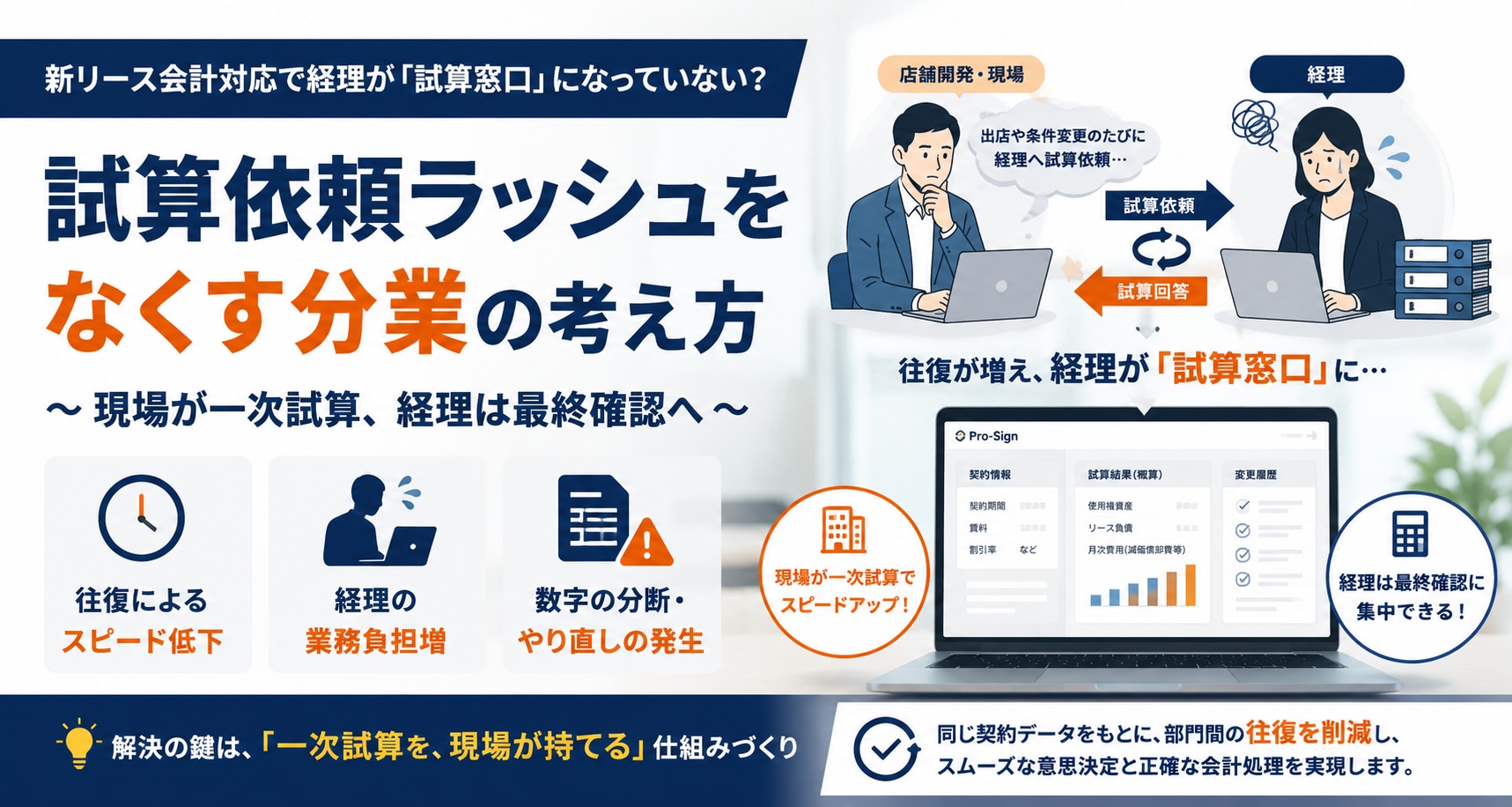

店舗開発が出店や条件変更のたびに経理へ試算を依頼し、経理がそのたびに対応する——対応が本格化すると、この依頼が一気に増え、経理がまるで「試算窓口」のようになってしまいます。

本記事では、この「試算依頼ラッシュ」がなぜ起きるのか、そしてどうすれば防げるのかを、機能や会計処理ではなく、部門間の業務分担という観点から整理します。新リース会計対応を「誰が・どこまでやるか」で悩んでいる企業ほど、参考になるはずです。

1. そもそも、なぜ「試算」が必要になるのか

「試算依頼ラッシュ」の話に入る前に、まず押さえておきたいのが、なぜ新リース会計で試算がこれほど重要になるのかです。

これまで、賃貸借契約を結んでも、その金額が会社の資産や負債として大きく表に出ることはありませんでした。毎月の賃料を費用として払い続ける、いわゆる「オフバランス」の状態です。だから出店を決めるとき、財務インパクトを細かく問われることはなく、試算という作業自体が、そもそも必要ありませんでした。

ところが新リース会計基準では、賃貸借契約の多くが「オンバランス」になります。ひとつ出店するたびに、次のような金額がバランスシート、つまりB/Sに計上されます。

- 使用権資産:その物件を使う権利

- リース負債:将来支払う義務

さらに、毎月の減価償却費や利息費用が損益にも反映されます。

つまり、出店という意思決定が、そのまま会社の財務諸表を動かすようになるということです。すると当然、意思決定の前に「この出店はB/Sにどう効くのか」を数字で確認する必要が出てきます。これが、新リース会計で試算が欠かせなくなる理由です。

しかも、試算が要るのは新規出店のときだけではありません。

- 新規出店

- 契約更新

- 賃料改定

- 増床・縮小

- 中途解約

- 覚書による条件変更

契約が動くこれらすべての場面で、財務インパクトの確認が必要になります。多店舗展開企業では、こうした変化が日常的に、しかも同時多発的に起こります。試算は「たまの特別作業」ではなく、日常業務の一部になるのです。

店舗開発の視点から、この変化をより詳しく確認したい方は、 店舗開発のための新リース会計入門 もあわせてご覧ください。

2. なぜ「試算依頼ラッシュ」が起きるのか

試算が日常業務になる——ここまでは前章で見たとおりです。問題は、その試算を、誰がやるのかです。

リース負債や使用権資産の計算は専門性を伴うため、多くの企業では経理しかできません。すると必然的に、店舗開発をはじめとする現場部門は、何かあるたびに経理へ試算を依頼することになります。

依頼の数は、「部門の数 × 案件の頻度 × 変更の回数」で積み上がっていきます。一件ずつの試算は小さくても、多店舗展開企業では契約も変更も多いため、合計すると無視できない量になります。

こうして経理は、本来の決算・開示業務に加えて、各部署からの試算を一手に引き受ける「窓口」を兼ねることになります。増えるべくして増える——これが試算依頼ラッシュの正体です。

3. 往復が生む、3つの隠れたコスト

部門間の往復は、単に「やり取りが面倒」というだけではありません。見えにくい3つのコストを生みます。

●1. スピードの低下

店舗開発は、経理からの回答を待っている間、交渉や稟議を前に進められません。出店はタイミングが命です。試算待ちの数日が、意思決定の遅れに直結します。

●2. 経理の疲弊

試算依頼は、案件の発生タイミングに左右されます。決算期と重なって依頼が集中すれば、経理の本来業務を圧迫します。「決算で忙しい時期に限って、出店案件の試算が次々来る」という状況は、容易に想像できます。

●3. 数字の分断・やり直し

依頼ベースのやり取りでは、前提条件の行き違いが起きがちです。「割引率は何%で見るのか」「この賃料に共益費は含まれるのか」——前提がズレたまま試算すれば、やり直しになります。口頭やメールでの往復は、この行き違いを生みやすいのです。

重要なのは、これは「誰かが悪い」のではないということです。仕組みが往復を強制しているのであって、責めるべきは個人ではなく、業務の設計です。

そして、この往復の影響は部門内の手間にとどまりません。前提が行き違ったまま試算された数字が、そのまま稟議や月次の数字に流れ込めば、決算の正確性や監査対応にも波及します。「現場の概算」と「経理の確定値」が食い違ったまま走ると、後工程で辻褄合わせが必要になり、監査の場で「この数字の前提は何か」と問われたときに説明が滞ります。往復は、単なる効率の問題ではなく、数字の信頼性の問題でもあるのです。

4. 解決の鍵は「一次試算を、現場が持てる」こと

では、どうすれば往復を減らせるのでしょうか。

往復が起きる根本原因は、計算が経理に集中していることです。であれば、解決の方向は明快です。「概算レベルなら、店舗開発が自分で出せる」状態をつくることです。

ここで大切なのは、役割分担を再設計するという発想です。

部門 | 役割 |

|---|---|

店舗開発 | 交渉・稟議の段階で、契約条件をもとに一次試算、つまり概算を出す |

経理 | 確定値の算定や、会社の会計方針にかかわる最終判断に集中する |

つまり、「ざっくりした財務インパクトは現場が自分で把握し、正式な数字と方針判断は経理が握る」という分業です。

これは「経理の仕事を現場に丸投げする」ことでも、「現場任せにする」ことでもありません。それぞれが、自分の役割に専念できるようにするための分担です。店舗開発は経理の手を借りずに交渉を進められ、経理は窓口業務から解放されて本来業務に集中できる——双方にメリットがあります。

「現場が試算して大丈夫なのか」と感じるかもしれませんが、ここで現場が担うのは、あくまで交渉・稟議を進めるための概算です。最終的な確定値や、会計方針にかかわる判断は経理が握ります。「概算は現場、確定は経理」という線引きを保つからこそ、品質を落とさずに往復だけを減らせます。

ただし、この分業が成り立つには、ひとつ欠かせない前提があります。それは、両部門が「同じ契約データ」を見ていることです。

5. 分業が成り立つ条件は、「同じデータを見ている」こと

一次試算を行う店舗開発と、最終確認を行う経理が噛み合うためには、両者が同じ前提に立っていなければなりません。

もし、店舗開発が自分のExcelで概算を出し、経理が別のExcelで確定値を計算していたら、どうなるでしょうか。前提となる賃料や期間、割引率、契約変更の反映状況がバラバラで、結局「数字が合わない」「どちらが正しいのか」という新たな往復が生まれます。これでは分業の意味がありません。

実際、多くの企業の“今”がこの状態です。店舗情報は店舗開発のExcel、支払条件は経理のExcel、覚書はメールや担当者の手元——と情報が分散し、しかもそれぞれが少しずつ古い。この状態のまま分業しようとしても、往復は減るどころか、むしろ「どのファイルが最新か」を確認する手間が増えてしまいます。

分業が機能する条件は、契約情報——賃料、契約期間、割引率、そして覚書による変更履歴——が一元化され、両部門が同じ最新の数字を参照できることです。

ここで効いてくるのが、「店舗マスターを起点に契約情報を一元管理する」という考え方です。店舗という単位に契約・支払条件・変更履歴が紐づき、現場も経理も同じデータを見ている。その土台があって初めて、「現場が一次試算、経理が最終確認」という分業が現実に回り始めます。

関連記事: 新リース会計対応は「シミュレーション」で差がつく

6. Pro-Signなら、現場の一次試算と経理の最終確認を両立できる

この「現場が一次試算、経理が最終確認」という分業を、無理なく実現できるのが、多店舗展開企業向けの契約・店舗管理サービス「Pro-Sign」です。

●店舗開発:契約条件から、その場で概算できる

契約期間・賃料・割引率などを入力すれば、使用権資産・リース負債・月次減価償却費の概算をその場で確認できます。経理に依頼する前に、交渉や稟議の段階で一次試算を持てます。

●経理:同じデータをもとに、最終確認に集中できる

店舗開発が見ているのと同じ契約データをもとに、経理は確定値の算定や会計方針の判断に専念できます。前提が共通なので、行き違いによるやり直しが起きにくくなります。

また、試算時の前提条件や変更履歴が残るため、後から「なぜこの数字になったのか」を確認しやすくなり、監査対応や内部統制の面でも安心です。

●変更時も、同じ流れで回せる

賃料改定や条件変更の際も、現場が変更前後の影響を概算で確認し、経理が精査する、という流れが自然に成立します。

結果として、部門間の往復が減り、店舗開発は出店のスピードを、経理は本来業務の時間を、それぞれ取り戻せます。

なお、AIが契約書から読み取った内容は、人が確認・修正したうえで使う設計です。現場が中身を確認できる状態を保ったまま、効率化を進められます。

関連記事: 店舗開発のための新リース会計入門

まとめ|「往復をなくす分業」が、対応をラクにする

新リース会計対応の隠れた負担は、計算の難しさよりも、部門間の「試算依頼ラッシュ」にあります。出店や条件変更のたびに現場が経理へ依頼し、経理が窓口化する——この往復が、スピードを落とし、経理を疲弊させ、数字の行き違いを生みます。

解決の鍵は、「現場が一次試算を持ち、経理が最終確認に集中する」という分業です。そしてその土台は、両部門が同じ契約データを見ていること。店舗マスターを起点に情報を一元化できれば、この分業は現実に回り始めます。

新リース会計対応を「誰がどこまでやるか」で設計するとき、ぜひ「往復をなくす」という視点を加えてみてください。

新リース会計基準への対応を全体から把握したい方は、 新リース会計基準対応ページ もあわせてご覧ください。

ご利用にあたって

最終的なリース判定、会計処理、仕訳、注記、税務処理は、各社の会計方針、契約内容、税理士・公認会計士・監査法人等との協議に基づき行う必要があります。

また、AI等による契約書情報の抽出や一次整理を利用する場合も、最終的な会計判断は各社の責任において確認する必要があります。