「非該当」こそ、根拠を残すべき理由|新リース会計の監査対応で問われるもの

新リース会計対応というと、「リースに該当する契約を、どう会計処理するか」に注目が集まります。使用権資産やリース負債の計上、PV計算、仕訳、注記——たしかに、ここが対応の主役です。

しかし、実際に監査対応で説明を求められ、思わぬ時間を取られるのは、むしろ 「該当しない」と判断した契約の方かもしれません。

なぜ非該当としたのか。その根拠を後から説明できないと、判定をやり直すことになりかねません。本記事では、見落とされがちな 「非該当の根拠を残す」ことの価値を、監査対応の観点から整理します。新リース会計の準備を進めるほど、ここが効いてきます。

1. 対応の主役は「該当」だが、数で多いのは「非該当」

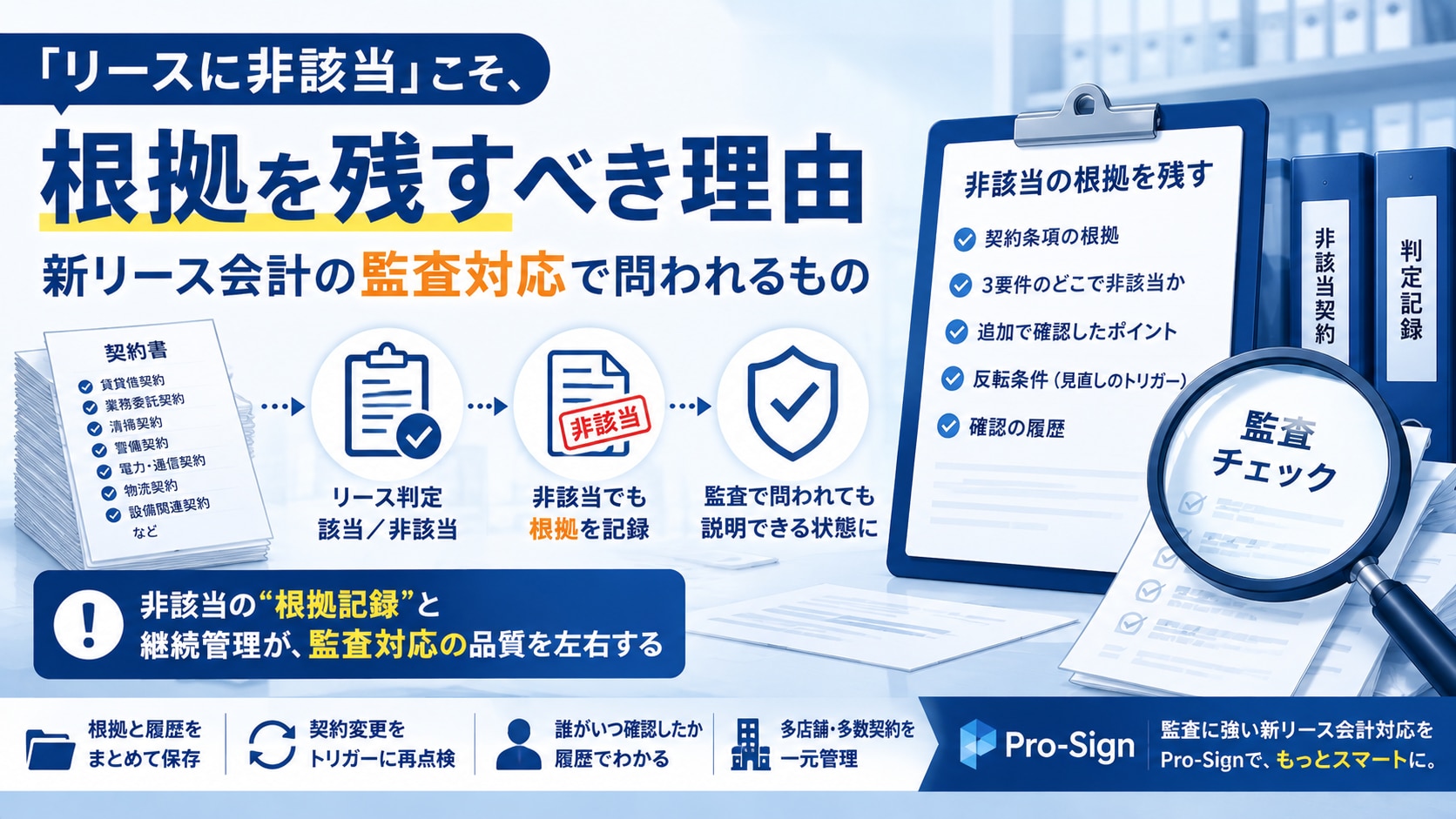

新リース会計対応は、まず 全契約の洗い出しから始まります。賃貸借契約はもちろん、業務委託、清掃、警備、電力・通信、物流、設備関連まで、社内のあらゆる契約を棚卸しし、一件ずつ「リースに該当するか/しないか」を判定していきます。

ここで起きるのが、 「非該当」と整理される契約が、数のうえでは大量に出るという現実です。契約名に「リース」となくても判定対象になるため、母数は膨らみます。そして、そのほとんどは「これはリースではない」という結論に落ち着きます。

問題は、その後です。

該当契約は、会計処理に組み込まれるため、データとして自然に残ります。一方、 非該当契約は「処理をしない」がゆえに、判断した記録そのものが残りにくいのです。判定作業のときに「これは非該当」と頭の中で結論づけ、そのまま次の契約へ——という流れになりがちです。

ここに、後から効いてくる落とし穴があります。

2. 監査対応では「なぜ非該当なのか」が問われる

監査の関心は、「該当契約を正しく処理したか」だけではありません。むしろ重要なのは、 「本来リースに該当する契約を、非該当として見落としていないか」という観点です。

新基準の影響は財務諸表に直接およぶため、監査法人は「オンバランスすべきものが、漏れていないか」を当然チェックします。つまり、 非該当という判断にこそ、説明責任が生じるのです。

そのとき、「担当者がそう判断したので」という説明は通りません。求められるのは、判断のプロセスです。

- 契約書の どの条項を確認したのか

- リース判定の 3要件(特定された資産・経済的利益を享受する権利・使用を指図する権利)の、 どこで非該当と判断したのか

- 判断にあたって、 追加で確認したポイントは何か

これらが示せて初めて、「適切に判定したうえで非該当とした」と説明できます。逆に言えば、結果としての「非該当」だけが残っていても、監査の場では足りないのです。

リース判定の3要件そのものについては、 関連記事 もあわせてご覧ください。

3. 根拠が残っていないと、何が起きるか

「非該当の根拠を残す」と聞くと、手間が増えるだけに思えるかもしれません。しかし、残さないことのコストは、後からまとめて、しかも大きくやってきます。

● 監査のたびに、判断を再現する作業が発生する

根拠が残っていなければ、監査で問われるたびに契約書を引っ張り出し、「なぜこれは非該当だったか」を一から確認し直すことになります。一件ならともかく、非該当契約は数が多い。これが毎期繰り返されます。

● 判定した本人がいないと、誰も説明できない

判定を担当した人が異動・退職していると、その判断の理由を知る人が社内にいない、という事態が起こります。口頭での引き継ぎや個人の記憶に頼っていると、時間の経過とともに説明能力が失われていきます。

● 「念のため」の再判定で、工数が膨らむ

根拠が曖昧だと、安全側に倒して再判定せざるを得なくなります。最悪の場合、過年度に行った判定の妥当性そのものが問われ、遡って検証する事態にもなりかねません。

属人的な判断と口頭の引き継ぎは、その場では効率的に見えても、 将来の大きなコストとして先送りされているだけなのです。

4. 「説明できる非該当」とは、どういう状態か

では、どうすればよいのか。目指すべきは、 「説明できる非該当」という状態です。

これは、単に「非該当」という結論を記録することではありません。監査の場で、その判断を 再現し、説明できるだけの情報がセットで残っている状態を指します。具体的には、判定結果に加えて、次のものを残しておくことが理想です。

残すべき情報 | 内容 |

|---|---|

根拠となった契約条項 | どの条文を見てそう判断したのか |

3要件のどこで非該当としたか | 特定された資産がない/利益を享受していない/指図権がない、のどれに当たるのか |

追加で確認したポイント | 判断にあたって留意した事項 |

反転条件 | どういう場合に、この判断が「該当」に覆り得るのか |

確認の履歴 | いつ、誰が確認したのか |

中でも見落とされやすく、しかし決定的に重要なのが、 「反転条件」です。

リース該当性の判断は、永久不変ではありません。契約が更新されたり、覚書で条件が変わったりすれば、これまで非該当だった契約が、 該当に変わることがあります。たとえば、当初は特定の資産を専有していなかった契約が、変更によって専用設備の使用権を持つようになれば、判定は覆り得ます。

だからこそ、非該当は「一度判定して終わり」にせず、 「どうなったら見直すべきか」をあらかじめ書き添えておくことが重要です。結果だけでなく、判断のロジックと、それが変わる条件まで残っている——これが「説明できる非該当」であり、監査に強い状態です。

5. 継続管理まで考えると、非該当ほど「管理」が要る

ここまでをふまえると、ひとつの逆説が見えてきます。 むしろ非該当契約のほうが、継続的な"管理"を必要とする、ということです。

該当契約は、会計処理に組み込まれている以上、毎月の処理や決算のたびに目に触れます。自然と管理対象であり続けます。

ところが非該当契約は、処理対象ではないために、一度判定したあとは管理の視界から外れがちです。その結果、 覚書で条件が変わり、本当は該当になっていたのに、誰も気づかない——という事態が起こり得ます。これこそ、監査で最も指摘されたくない「漏れ」です。

これを防ぐには、契約変更というトリガーが発生したときに、 非該当だった契約を自動的に"再点検の俎上に載せる"仕組みが要ります。第4章で触れた「反転条件」を、運用として回せる状態にしておく、ということです。

非該当は、放置していい契約ではありません。変化を捉え続けるべき対象なのです。

6. Pro-Signなら、非該当の根拠も継続管理も残せる

こうした「説明できる非該当」と「継続的な再点検」を、日常の契約管理の延長で実現できるのが、多店舗展開企業向けの契約・店舗管理サービス「Pro-Sign」です。

● 判定結果だけでなく、根拠まで残せる

Pro-Signでは、リース判定にあたって、該当/非該当の結論だけでなく、根拠となる契約条項、3要件のどこで判断したか、追加で確認すべきポイント、そして判定が覆り得る反転条件まで、セットで整理できます。非該当とした契約も、その理由とともに残せます。

● 非該当契約も、店舗・契約に紐づけて保管できる

処理対象でない非該当契約も、店舗や契約に紐づけて一元管理されるため、「管理の視界から外れる」ことを防げます。

● 変更をトリガーに、再点検へつなげられる

覚書の登録や契約条件の変更が発生した際に、これを起点として再判定・再点検へつなげられます。非該当が該当に変わるリスクを、運用で拾えるようになります。

● 誰がいつ確認したかの履歴が残る

確認の履歴が残るため、監査法人への説明にそのまま使え、属人的な判断や口頭の引き継ぎから卒業できます。

これにより、監査対応のたびに契約書を読み直すのではなく、当時の判断根拠をそのまま確認できる状態をつくれます。

なお、前提として、AIが担うのは契約情報の整理・論点抽出・一次判定までです。 最終的な判断は人が行う設計のため、「AIが勝手に非該当にした」のではなく、「人が根拠を確認して判定した」と説明できる状態になります。

関連記事: 新リース会計対応は「シミュレーション」で差がつく / 店舗開発のための新リース会計入門

まとめ|「説明できる非該当」が、監査に強い対応をつくる

新リース会計対応は、「リースに該当する契約を処理する」だけでは終わりません。同じくらい重要なのが、 「なぜ非該当としたのか」を、後から説明できる状態にしておくことです。

非該当の根拠を残し、判定が覆り得る条件を書き添え、変化を捉え続けられるか——この準備があるかどうかが、監査対応の質を、そして対応にかかる将来の工数を大きく左右します。

結果としての「非該当」は、誰でも出せます。問われるのは、その 根拠を説明できるかです。新基準への対応を進めるいまこそ、「判定して終わり」ではなく「説明できる状態で残す」運用を、設計に組み込んでおくことをおすすめします。

新リース会計基準への対応を全体から把握したい方は、 新リース会計基準対応ページ もあわせてご覧ください。

ご利用にあたって

最終的なリース判定、会計処理、仕訳、注記、税務処理は、各社の会計方針、契約内容、税理士・公認会計士・監査法人等との協議に基づき行う必要があります。