建設協力金とは?貸主・借主それぞれから見たメリット・デメリットを踏まえて解説します

目次[非表示]

- 1.建設協力金とは

- 2.貸主側のメリット・デメリット

- 2.1.メリット

- 2.1.1.初期コストを抑えて土地活用ができる

- 2.1.2.新規テナント募集の必要がない

- 2.1.3.借主が中途解約しても残債は支払わなくてよい

- 2.1.4.リーシングに労力をかけずに長期入居が期待できる

- 2.1.5.相続税の対策になる

- 2.2.デメリット

- 2.2.1.後継の借主の誘致が困難になる可能性がある

- 2.2.2.収入がマイナスになる危険性がある

- 3.借主側のメリット・デメリット

- 3.1.メリット

- 3.1.1.希望通りの建物・内装を作ってもらえる

- 3.1.2.月々の支払等が安くなる

- 3.1.3.長期間場所を変えずに事業を継続可能

- 3.2.デメリット

- 3.2.1.中途解約をしてしまうと建設協力金を回収できない

- 3.2.2.建設費用高騰でトラブルになることがある

- 4.類似した方式との比較

- 4.1.定期借家方式

- 4.2.事業用定期借地権方式

- 5.まとめ

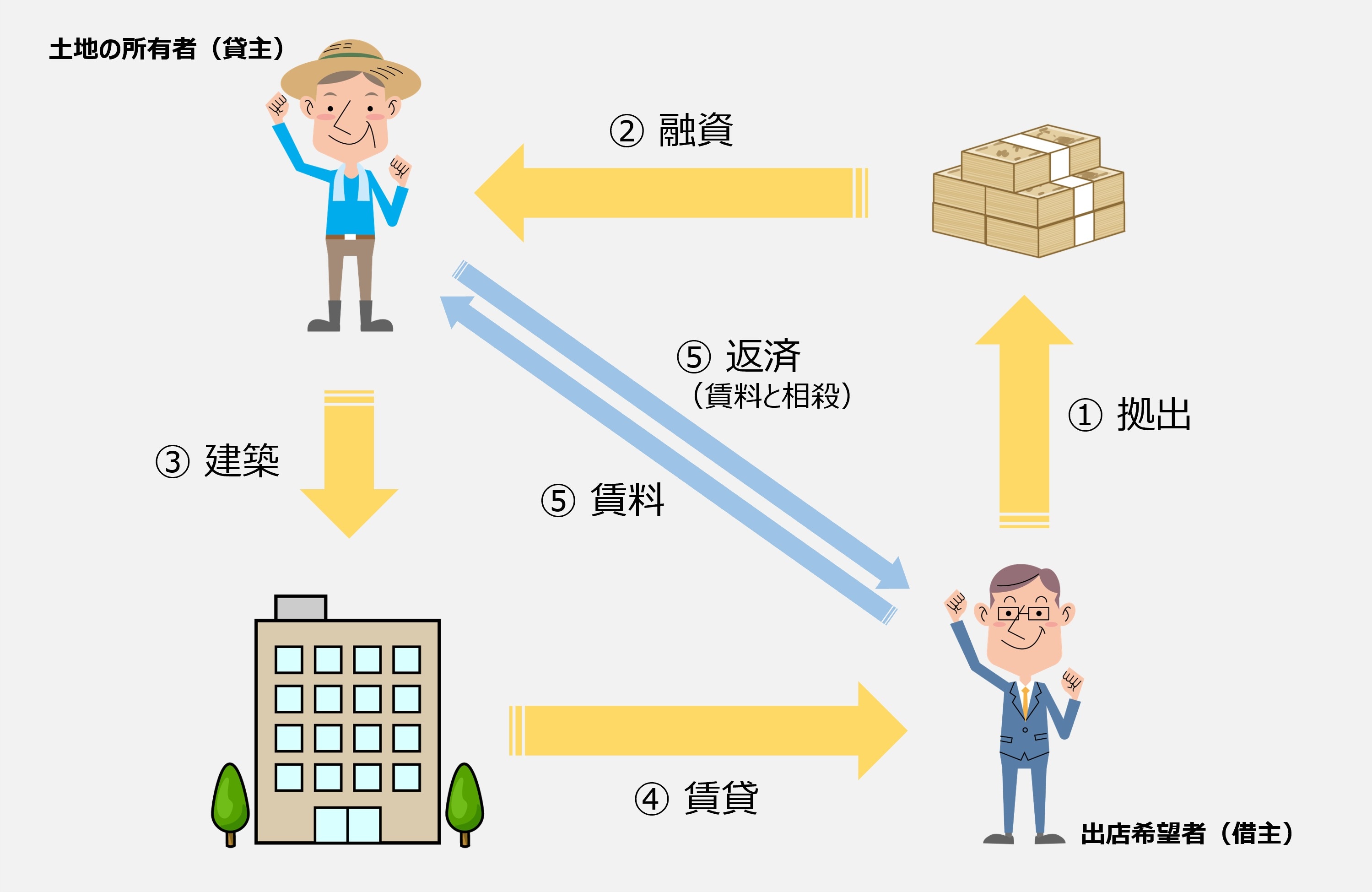

建設協力金とは

主に事業用建物の建築に活用される、建設協力金方式(リースバック方式)で使われ、土地の所有者(貸主)がその土地への出店希望者(借主)から無利息で融資を受ける建物の建設資金のことを言います。

土地の所有者はその資金で自己所有の建物を建て、出店希望者へ貸し出す形となります。

建物の完成後、借主から支払われた建設協力金は、両社間で締結された賃貸借契約の保証金に転換され、毎月の賃料から相殺していくことで借主に返還されます。

一般的には、契約期間内に全額を償却し、その返還期間は5~20年です。

郊外の事業用地を活用する際にも用いられ、ロードサイドのコンビニやスーパー、ファミリーレストランはこの方式で建てられることも多いです。

貸主側のメリット・デメリット

建設協力金方式は、貸主・借主双方にメリットがありますが一方で注意すべき点もあります。

まずは貸主側について見ていきましょう。

メリット

初期コストを抑えて土地活用ができる

銀行から建物の建設費用を借り入れせずにすむため、土地活用の敷居はかなり低くなります。

さらに建設協力金は無利子、または低金利であるため返済負担も小さく抑えることができます。

新規テナント募集の必要がない

入居する借主から資金を借り入れるため、新しく借主を募集する必要がありません。

すでに決まっているため、建物が完成した後に空室になるリスクを回避することができます。

借主が中途解約しても残債は支払わなくてよい

借主が中途解約をした際に、保証金に転換された建設協力金の残債の支払いを免除する特約を予め設けておくことで、支払いだけが残ってしまうリスクを回避できます。

リーシングに労力をかけずに長期入居が期待できる

通常は、建設後に空室リスクがありますが、建設協力金方式の場合は入居者ありきで建設するためその心配はありません。

さらに、建設協力金の返済を考えると、借主側も簡単には中途解約しないためリーシングの手間を減らしながら長期入居が期待できます。

相続税の対策になる

建設協力金方式は、相続の際の節税対策にもなります。

土地は自用地から貸家建付地の評価になり、建物に関してももちろん貸家評価となるため評価額が下がり節税が可能です。

加えて建設協力金が保証金となった後も負債としてみなされるため、課税の対象からは外れます。よって、その金額分の節税が可能になります。

この二つは貸主にとって大きな節税対策と言えるでしょう。

デメリット

後継の借主の誘致が困難になる可能性がある

賃貸借期間が終了したり、借主側の倒産・撤退による中途解約が起こったりした場合は新しく借主を誘致する必要があります。

しかし、建物自体は前借主の希望する仕様になっているため、同じ条件を希望する新たな借主がなかなか見つからない可能性があります。その場合は貸主の負担で建物や内装を改修し、新借主が入ってくれるようにしなければなりません。

また、ロードサイドの土地・建物の場合には、同じく沿道のサービス業しか出店を認めてもらえない可能性もあります。そうなると業種の制限がかかるため、より後継テナントの誘致が難しくなってしまうかもしれません。

このような状況に陥らないためにも建物の建設時には、借主の希望に沿ったうえで、できるだけ汎用性のある建物をお願いするようにしましょう。

収入がマイナスになる危険性がある

もう一つのデメリットは家賃収入を税金や諸費用が上回ってしまうリスクがあるということです。

借主が退去した場合でも建物の所有者は貸主であるため、新借主が決まっていないときでも固定資産税などの税金は納め続けなければなりません。

また、新借主誘致のための改修費用が必要になった際に、それが高すぎて建物を解体する選択を取った場合には解体費用もかかります。

さらに借主が退去していない場合でも、建物の維持修繕費は貸主が負担しなければならないため、大きな修繕が必要になったら多額の費用が請求される危険もあります。

長期間の入居の際には、業績悪化から賃料を減額してほしいと頼まれるかもしれません。

断って退去されると、新しい借主を探す必要が出てくるため慎重に判断しましょう。

借主側のメリット・デメリット

続いて借主側の視点から見ていきましょう。

メリット

希望通りの建物・内装を作ってもらえる

建設協力金を払って貸主に建ててもらうのため、借主の意向を強く反映したものが出来上がります。土地や建物、内装などすべて希望通りの物件はなかなか見つからないことも多いため、これは大きなメリットになります。

最初から、建設協力金方式を選べば物件探しの手間も必要ありません。

月々の支払等が安くなる

最初に建設協力金の支払いが必要ではあるものの、以後は貸主がそれを返済する分と家賃が相殺されるため、毎月の家賃支払い額は少なくなります。

さらに、建物の所有者は貸主であるため、固定資産税や維持修繕費などがかからないため家賃以外の出費も抑えることができます。

長期間場所を変えずに事業を継続可能

建設協力金方式の場合は、貸主が一般的に5~20年かけて建設協力金を返済するため、借主が中途解約しない限りその間契約が続きます。

そのため事業計画が立てやすく、安定した経営ができます。

デメリット

中途解約をしてしまうと建設協力金を回収できない

貸主は一般的に、借主が中途解約した際に建設協力金の残債の支払いを免除する特約を設けます。

ですので、契約満了以前に退去してしまうと建設協力金を回収できず大きな損失が発生するリスクがあります。

建設費用高騰でトラブルになることがある

建設協力金方式は、貸主に建設協力金を渡して建物を建設してもらうわけですが、着工後にトラブルになることがあります。

その理由の一つが、環境や社会的な問題による材料費の高騰です。

着工時点で工事の見積もりをしたときよりも材料の値段が上がっていた場合は、その分を貸主に請求することがあります。

貸主がこれを受けて、借主側に追加の建設協力金を求めてくるかもしれません。

この費用をどちらが持つかで揉めてトラブルに発展することがあるため、あらかじめ話し合っておくことが大切です。

類似した方式との比較

建設協力金方式のメリット・デメリットをご理解いただいたところで、次は似た方式である以下の2点との違いを解説します。

定期借家方式

こちらは借主が建設協力金を渡すのではなく、貸主の所有する建物を借主が賃借する形となります。借主の希望に沿った建物は建てられませんが、建設協力金の支払いがないため初期費用を抑えることができます。

一方で貸主の建設協力金返済期間が無いため、一般的な契約期間は少し短い3~10年ほどになります。そのほかに関しては、基本的に建設協力金方式と同じです。

事業用定期借地権方式

こちらは借主が貸主から土地を賃借して、自ら建物を建設する方式となります。

契約期間は10年以上50年未満で、借主が建設・解体費用をまかなう必要があったり、安定した経営を行いたいといった希望があったりで、一般的には20年以上と長期契約になります。

貸主側からみた違い

まず収入に関しては、建物分の賃料を得られないため、月々の収入は建設協力金方式に比べ少なくなります。しかし、建物の建設は借主が行うため、建設会社と話し合いや建設協力金の手続きなどの手間は一切必要ありません。

さらに、土地を相続する際には相続税が発生しますが、この方式では土地は貸家建付地ではなく貸宅地として評価されます。これにより契約終了までの年数に応じて相続税が更地価格から減額されていきます。

ですが、残り年数が短くなるにつれて減額割合が小さくなっていくため、節税効果が次第に減っていく点には気を付けましょう。

例えば、残りの契約年数が11年で相続する場合と10年で相続する場合を考えます。

この場合両者とも更地の時よりも相続税は安くなりますが、前者が15%減額されるのに対し、後者は10%の減額になります。

このように残りの契約期間が短くなるほど、相続税は減額されにくくなるため相続の際は注意が必要です。

参照:https://www.nta.go.jp/taxes/shiraberu/taxanswer/hyoka/4613.htm

借主側からみた違い

契約終了後は借りる前の更地に戻す必要があるため、建設費用と解体費用の両方を借主が全額負担しなければなりません。

また、上記二つの方式と違い借主が建物を建設しているため、固定資産税や修繕維持費などの費用は借主負担となります。

まとめ

建設協力金の概要と、それを使った建設協力金方式の貸主・借主双方から見たメリット・デメリット、さらには類似した二つの方式との比較をご紹介しましたが、いかがでしたでしょうか。

Pro-Signでは、建設協力金に関しても総額や現在の残額まで、すぐに確認できるようになっていますので是非ご活用ください。

※併せて不動産のリース契約についてもご確認ください。